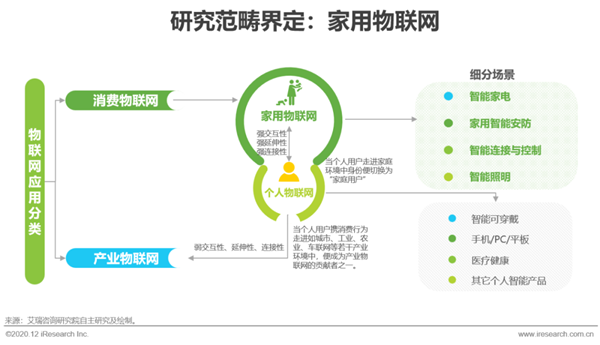

家用物联网指物联网技术在家庭消费领域的应用,主要以家庭为中心向消费者提供智能化的产品与服务,旨在提升人们居住的体验,创造更加便捷、舒适、安全、节能的家庭生活环境。

2019年中国家用物联网整体市场规模为3608亿元,同比增长3.3%。其中,后装、前装、物联网平台及云服务三个细分市场规模分别为3532、25.8与50.2亿元。体量上,后装市场依然是家用物联网的重心。前装与物联网平台及云服务市场表现较为可观,预计2020年规模分别达37.8亿元与52.3亿元,同比分别增长46.5%与4.2%。

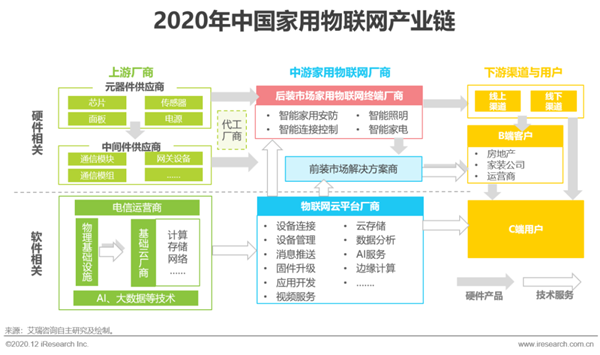

中游的家用物联网终端厂商、前装解决方案商以及物联网云平台厂商是中国家用物联网产业链的核心“掌舵者”。家用物联网产业链上游主要为基础的软硬件提供商。中游厂商通过线上线下渠道将产品与服务销售至C端用户,也打包自身软硬件能力,销向房地产、运营商以及家装公司等B端客户。

中游厂商的商业模式主要有三类:1)自有品牌模式:家用物联网终端品牌商作为产业链掌舵者,向前打通供应链,向后布局渠道;2)生态模式:主导者建立生态圈,将渠道或者技术能力开放给参与者;3)技术赋能模式分为平台型与全链路型,其中,平台型模式为物联网开放云平台企业以技术赋能开发者、终端厂商与用户;全链路型为中游厂商基于自身软硬件技术实力向产业链上中下游赋能。

国家标准GB/T 33745-2017《物联网 术语》对物联网技术的定义为:“通过感知设备,按照约定协议,连接物、人、系统和信息资源,实现对物理世界和虚拟世界的信息进行处理并作出反应的智能服务系统”。物联网技术应用于两大主线,分别是消费物联网和产业物联网。本报告主要研究范围是消费物联网领域的家用物联网,即物联网技术在家庭消费领域的应用,具体而言,指以家庭为中心向消费者提供智能化的产品与服务,旨在提升人们居住的体验,创造更加便捷、舒适、安全、节能的家庭生活环境。

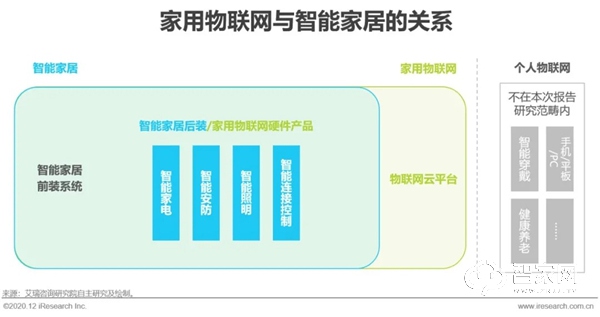

家用物联网与智能家居是不同的概念,家用物联网为物联网技术在家庭消费领域的应用,涉及物联网概念中感知层、连接层、平台层与应用层,而智能家居是以住宅为载体,融合物联网、人工智能等技术,通过对家居设备的集中管理实现自主智能、便捷、安全的家庭生活环境。二者具备目标的一致性,但在产业链构成与市场规模表现上有所区别:1)智能家居的市场规模通常分为智能家居后装市场和前装市场两部分;2)家用物联网相比智能家居概念更大,除包含智能家居的后装和前装市场外,还包括物联网平台及云服务。3)由于目前物联网平台及云服务收入规模较小,因此量级上,智能家居与家用物联网市场规模相当。

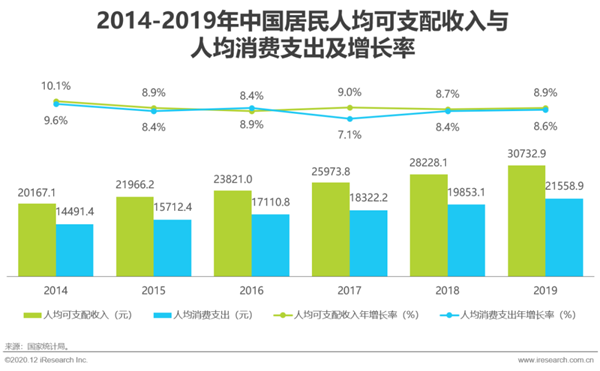

近年来,中国居民人均可支配收入与人均消费支出持续增长,居民生活水平不断提升,居民对便捷、舒适的生活环境的需求日益强劲。与2014年相比,2019年人均可支配收入与人均消费支出分别提升52.4%与48.8%。人均消费支出增长的背后是对产品品质和新科技功能的追求,居民消费由“生活型”逐步向“享受型”转型升级,也意味着家用物联网将不再是高端市场的消费品而是逐步走向大众。

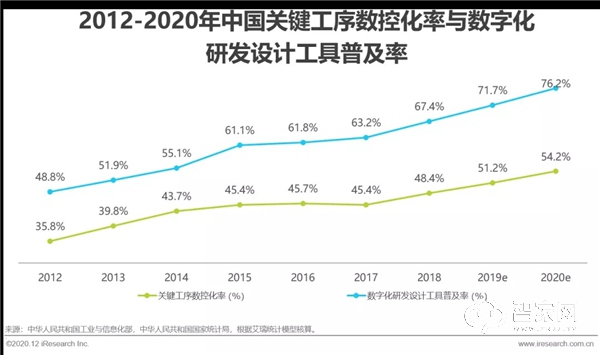

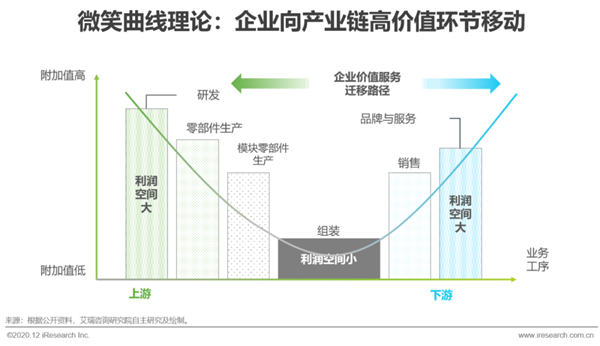

家用物联网的最终价值表现形式是通过家用智能终端的串联实现智慧化生活,因此家用物联网智能终端的普及度以及智能化水平影响着家用物联网的价值实现速度。近年来我国制造业转型升级加快,不断促进生产要素高速流转,助力智能终端普及加快:2012至2020年,我国生产环节关键工序数控化率由35.8%上升至54.2%,而数字化研发设计工具的普及率更是飙升至76.2%,意味着从消费、用户端向生产端、管理端的智能化改造加速进行中。工业生产的智能化转型升级不仅是适应消费者智慧生活需求做出的改变,更是契合全球价值链分工趋势:企业通过规模化生产、流程化管理提供低成本的标准化产品以保障企业市场规模优势,同时逐步向产业链高附加值的研发设计与营销管理环节转移,以获得用户数据、关键技术等高价值生产要素提升企业利润。

家用物联网市场供给端的不少细分领域具备典型蚂蚁市场特征:1)在关键连接协议使用、产品形态与性能、价格尺度上,家用物联网尚未形成统一的技术与行业标准;2)细分市场中,如智能网关、智能传感器、智能灯等市场尚未形成头部品牌效应,市场上白牌混杂、经营渠道分散、产品差异化程度低;3)细分市场无超高性价比产品引爆行业,智能单品的渗透效果较低。因此,借鉴中国智能手机市场发展脉络,家用物联网市场亟需类似小米手机的“极致性价比产品”出现,打破行业乱象格局,倒逼家用物联网供给端改良生产线,提高产品性能同时降低成本,促进行业建立有序竞争环境。

中国家用物联网行业的发展阶段划分为四个阶段。首先是早期的家居自动化阶段,该阶段并非严格意义上的家用物联网时期,其主要基于传统的有线传输布控独立的家电管理系统,仅可实现用电设备的自动化管理;第二阶段为智能单品阶段,此时家用物联网开始进入中国市场,但产品多为单点智能,种类有限,且数据无法连通;第三阶段为智能联动阶段,除基于物联网相关的通信协议进行产品布控外,不同品类产品可以互联互通,实现系统化的产品管理。在系统化基础上,厂商可以打造家庭安防、影音娱乐、照明等基础的物联网家居场景。目前,中国家用物联网正处于由智能联动向全屋智能过渡升级的阶段,未来家用物联网将深度融合人工智能、云计算、大数据等技术,打造自主感知、自主反馈以及自主控制的无感交互的生活居住环境。

2019年中国家用物联网后装、前装和平台及云服务的整体市场规模为3608亿元,同比增长3.3%。从体量来看,后装市场依然是家用物联网的绝对重心,也正因疫情拖累了智能家电的增长,导致2020年家用物联网整体规模出现短暂的下降。前装市场虽然体量最小,但却是家用物联网细分市场中增长最快的领域。随着中国经济从疫情中逐渐恢复,家用物联网市场增速将会恢复至5%-6%的水平。

2019年中国家用物联网后装市场规模为3532亿元,比上一年增加2.6%。智能家电因涉及冰空洗、电视等高单价的产品,在家用物联网后装市场中的比例达到85%,智能家用安防、智能连接控制和智能照明的占比分别为7.6%、 6.5%、0.9%。

智能家电领域在2020年受疫情影响较大,预计市场规模将缩小6.3%,而智能家用安防在疫情中仍保持了较高的增长水平,预计2020到2022年间的CAGR有望达到13.5%。

家用物联网产业链上游主要为基础的软硬件提供商,其中硬件相关的厂商主要由元器件、中间件供应商以及代工厂商组成,他们向中游终端厂商提供原材料采购、产品生产等服务;软件相关的厂商主要为向中游提供通信、云计算、AI以及大数据等技术的服务商。中游是家用物联网的核心掌舵者,也是厂商的主要竞争场,由提供智能家用产品的终端厂商、提供云平台及服务的物联网云平台厂商以及前装市场的解决方案商组成。中游厂商通过线上线下渠道将产品与服务销售至C端用户,也可打包自身软硬件能力,销向房地产、运营商以及家装公司等,间接触达最终用户群体。

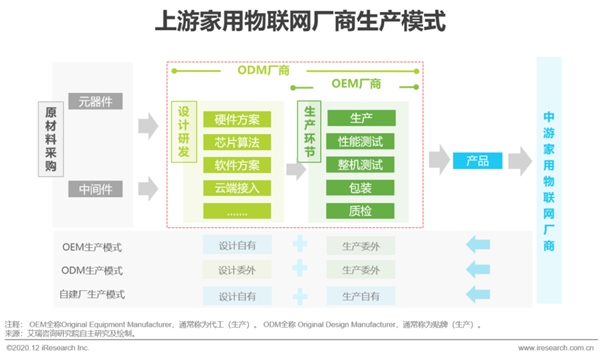

上游生产厂商与中游的合作形式归纳起来有三种,在具体开展生产过程中,中游家用物联网厂商根据自身的情况,综合考虑生产效率、生产成本等因素,选择不同对生产模式,达到利益最大化:1)OEM合作形式:中游家用物联网厂商参与产品研发环节,生产环节交由OEM厂商执行;2)ODM合作形式,中游家用物联网厂商把产品设计研发与生产环节均交给ODM厂商执行;3)自建工厂:从原材料采购、设计研发、生产环节均由中游家用物联网厂商自身执行。

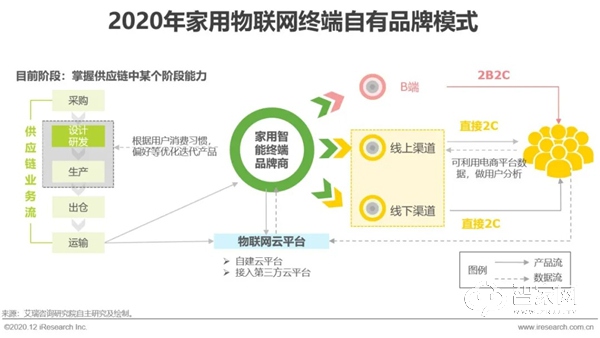

自有品牌模式,家用智能终端品牌商作为产业链掌舵者,企业通常会综合考虑自身的实力,对产业链不同环节进行把控采取有利于自身企业的合作模式:1)对于资金雄厚的成熟厂商,既可选择全产业链掌控,也可选择生产环节外包;2)对于成长阶段的新兴厂商,主要将生产环节外包,集中精力打造销售渠道,集中资金树立品牌价值。自有品牌模式下的家用物联网厂商因品牌的加持,始终手握渠道及用户等核心优势。同时,品牌商也可基于自身硬件技术的能力向上游延展实现供应链打通,同时制造更优性价比的产品来进一步巩固消费者的品牌认知。

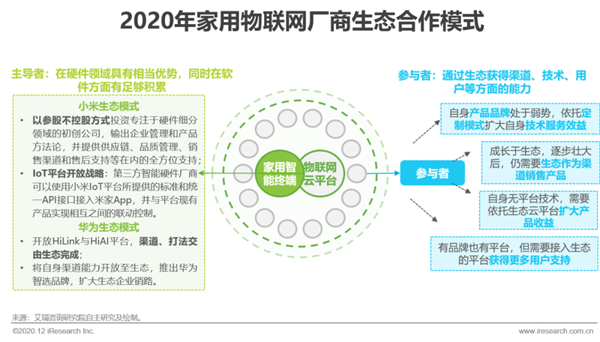

在IoT概念还不普及时,家用智能终端品牌商多以品牌作为“护城河”群雄逐鹿,赛道竞争激烈,初创企业难以入局。随着在IoT概念逐步普及,加上互联网时代的网络效应下的巨大商业价值,巨头厂商开始思考自身的局限性,以及如何应对IoT时代的变化,因此出现了以小米、华为为代表的生态主导者角色,以及众多的各细分赛道的初创企业的生态参与者角色,主导者通过自身硬件与技术优势,建立生态圈,将渠道或者技术能力开放给参与者,帮助参与者获得技术服务、产品销量、用户需求等方面的收益。参与者多会根据自身的经营缺陷情况选择进入适合的生态,主导者也因参与者的逐步壮大获得更大的生态圈层,进一步磨练软硬相关的技术、渠道、供应链、管理等能力。

物联网开放云平台企业以技术多路径赋能开发者、家用物联网终端厂商与用户。首。

联系人:纪经理

手 机:15588011813

手 机:13365396611 董经理

公 司:必一体育运动app(中国)·Bsports必一体育有限公司

地 址:临沂市兰山区泰和路与滨河路交汇东

15588011813 纪经理

15588011813 纪经理 13365396611 董经理

13365396611 董经理